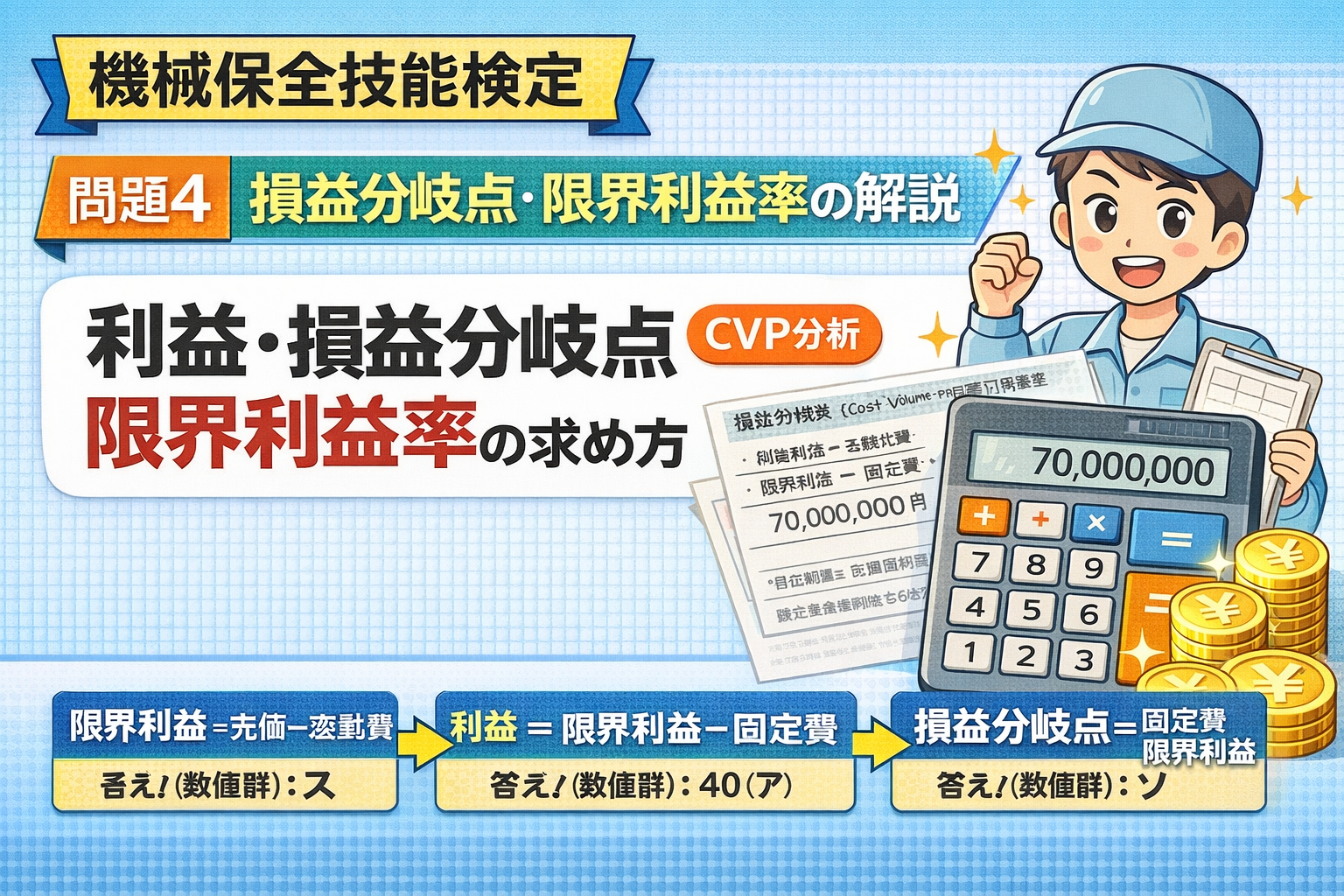

この問題は、いわゆるCVP分析(Cost-Volume-Profit)の基本です。

「売上」「変動費」「固定費」から、利益・損益分岐点・限界利益率を順番に求めます。

1. 問題の条件(整理)

- 生産・販売数量:600個/月(すべて販売)

- 販売価格:50万円/個(= 500,000円)

- 変動費:30万円/個(= 300,000円)

- 固定費:5,000万円/月(= 50,000,000円)

まず最初にやること

① 1個当たりの限界利益(販売価格 − 変動費)を出す → ② 月合計の限界利益 → ③ 利益や損益分岐点へ

2. 基本計算(全設問で共通)

2-1. 1個当たりの限界利益

限界利益 = 販売価格 − 変動費

500,000 − 300,000 = 200,000円/個

2-2. 月間の売上高・変動費・限界利益(合計)

| 項目 | 計算式 | 金額(円) |

|---|---|---|

| 売上高 | 600 × 500,000 | 300,000,000 |

| 変動費 | 600 × 300,000 | 180,000,000 |

| 限界利益(合計) | 600 × 200,000 | 120,000,000 |

設問1|製品Aの月間の利益(円)

利益 = 限界利益(合計) − 固定費

120,000,000 − 50,000,000 = 70,000,000円

答え(数値群):70,000,000円(ス)

設問2|月間生産量の損益分岐点(個)

損益分岐点数量(個)= 固定費 ÷ 1個当たり限界利益

50,000,000 ÷ 200,000 = 250個

答え(数値群):250(カ)

設問3|月間の限界利益率(%)

限界利益率(%)= 限界利益 ÷ 売上高 × 100

1個当たりで考えると簡単です:

限界利益率 =(1個当たり限界利益 200,000)÷(販売価格 500,000)

200,000 ÷ 500,000 = 0.4 = 40%

答え(数値群):40(ア)

設問4|固定費を1,000万円削減したときの月間損益分岐点高(円)

固定費を1,000万円削減 → 新しい固定費は

50,000,000 − 10,000,000 = 40,000,000円

4-1. 新しい損益分岐点数量(個)

40,000,000 ÷ 200,000 = 200個

4-2. 損益分岐点高(円)

損益分岐点高 = 損益分岐点数量 × 販売価格

200 × 500,000 = 100,000,000円

答え(数値群):100,000,000円(ソ)

まとめ|この問題で覚えるべき公式3つ

- 限界利益(1個)= 販売価格 − 変動費

- 利益= 限界利益(合計) − 固定費

- 損益分岐点数量= 固定費 ÷ 限界利益(1個)

今回の答え一覧

設問1:70,000,000円(ス)

設問2:250個(カ)

設問3:40%(ア)

設問4:100,000,000円(ソ)

コメント