原価管理や管理会計を勉強していると必ず登場する

「安全余裕率」 と 「限界利益率」。

どちらも企業の利益やリスクを判断する重要な指標ですが、

「よく混乱する…」「結局どう使うの?」という声も多いテーマです。

この記事では、問題でよく出る 計算式・意味・具体例 をわかりやすく解説します!

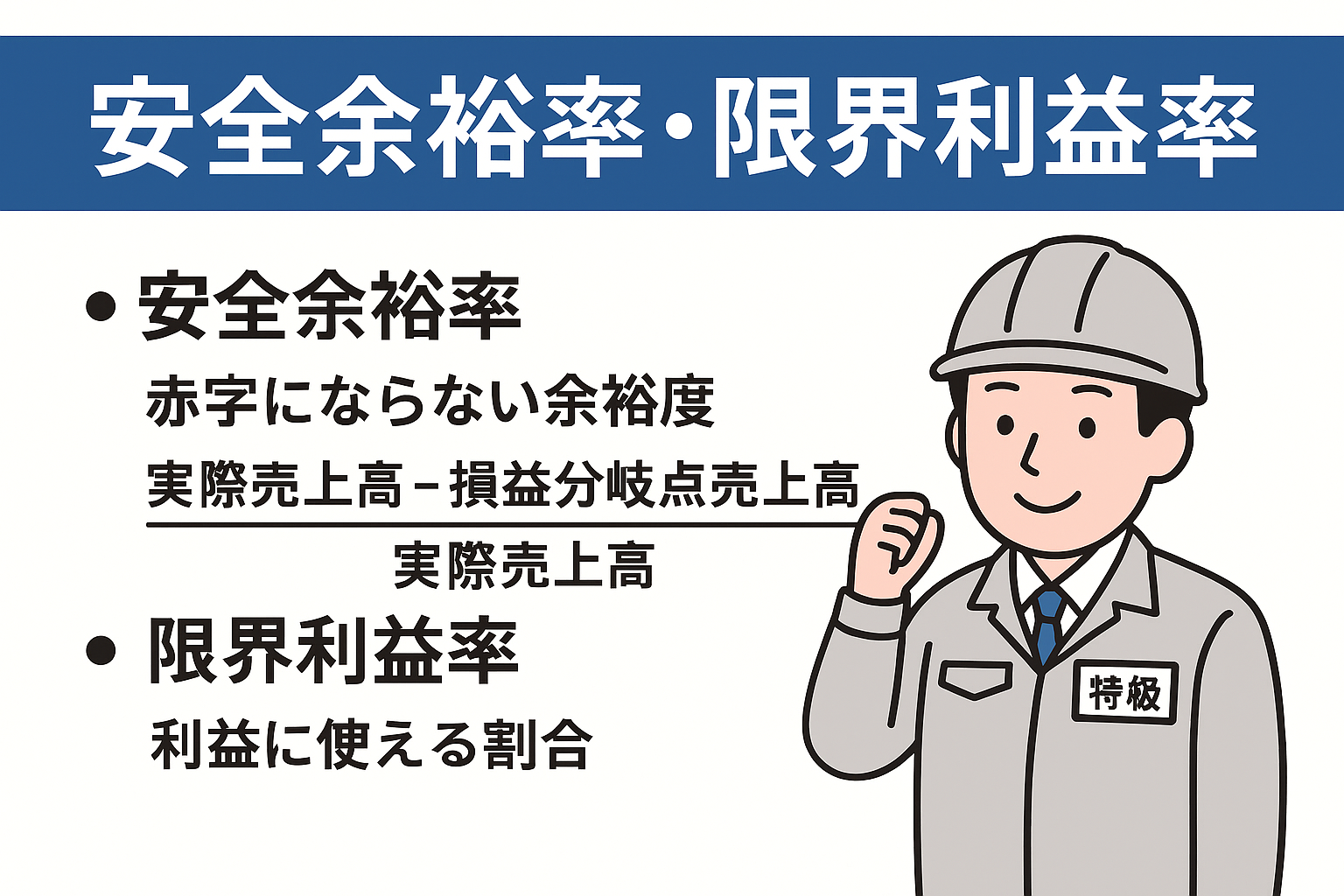

🔵 1. 安全余裕率とは?

■ 安全余裕率(セーフティーマージン)とは?

企業が赤字になるポイント(損益分岐点)から、

現状どれだけ余裕があるか を示す指標。

かんたんに言うと…

あと何%売上が減ったら赤字になるのか?

そのリスク耐性を示す値

■ 計算式

✔ 安全余裕率

安全余裕率=実際売上高実際売上高−損益分岐点売上高

■ 用途(どんな時に使う?)

- 売上が下がったときのリスクを確認したい

- 経営の安定性を判断したい

- 生産量の変動に強いかどうかを知りたい

安全余裕率が高いほど、売上が下がっても赤字になりにくい「安定した状態」です。

🔵 2. 限界利益率とは?

■ 限界利益率とは?

売上高のうち、

固定費の回収と利益のために使える割合 を示す指標。

限界利益=売上−変動費

つまり限界利益率とは…

100円売ると何円が利益(固定費回収 + 利益)に使えるか?を示す割合

■ 計算式

✔ 限界利益率

限界利益率=売上高限界利益=販売価格販売価格−変動費

■ 用途(どんな時に使う?)

- 損益分岐点を求める時の必須指標

- 価格戦略(値下げの影響を分析)

- 収益構造の改善に役立つ

限界利益率が高いほど、売上がそのまま利益に結びつきやすい「収益性の高いビジネス」です。

🔵 3. 実際の問題に当てはめると?

※問題文そのままは掲載不可のため、計算プロセスだけ説明します。

【例1】安全余裕率の求め方(1問目)

① 限界利益 = (販売価格 – 変動費)

200円 − 100円 = 100円

② 損益分岐点販売量

③ 安全余裕率

答:23%)

【例2】安全余裕率の求め方(2問目)

① 限界利益:100 − 50 = 50円

② 損益分岐点販売量:4,000,000 ÷ 50 = 80,000個

③ 安全余裕率:

答:47%)

【例3】限界利益率の求め方(3問目)

答:50%)

🔵 4. ブログまとめ(そのまま使える)

✔ 安全余裕率(セーフティーマージン)

- 売上がどれだけ下がっても赤字にならないか?の余裕度

- 高いほど「経営の安定度」が高い

- 計算式:

実際売上実際売上−損益分岐点売上

✔ 限界利益率

- 売上のうち、利益に使える割合

- 高いほど「収益力が強い」

- 計算式:

販売価格販売価格−変動費

✔ 重要ポイント

- 損益分岐点分析では 安全余裕率 × 限界利益率 をセットで理解

- 価格戦略、利益計画、リスク管理に欠かせない指標

- 問題の計算は「公式を正しく使えるか」がポイント

コメント